Sinistre

Sinistre

Combien de Français n’ont pas de mutuelle santé ?

En France, pas moins de 3 millions de personnes sont sans mutuelle* ou assurance santé selon la DREES. Cela représente environ 5 % de la population. Les études montrent que c’est rarement par choix que les Français se passent de cette couverture santé complémentaire. Les personnes concernées sont, pour la plupart, en situation de précarité financière. Des dispositifs d’aide existent pour les bénéficiaires de la Sécurité sociale.

Quel est l’intérêt d’avoir une mutuelle ?

La mutuelle*, appelée aussi complémentaire ou assurance santé, couvre tout ou une partie des frais de santé remboursés ou non par la Sécurité sociale. Cette dernière prend en charge, dans la plupart des cas, une partie des dépenses seulement. Le tiers payant, si vous en bénéficiez, vous dispense d’en faire l’avance. La part restante — le fameux ticket modérateur — est quant à elle à votre charge, sauf si vous avez souscrit une assurance complémentaire santé. Cette part est variable, elle dépend des actes et soins médicaux réalisés.

Par exemple, les honoraires des praticiens (médecins, sages-femmes, chirurgiens-dentistes) sont remboursés à 70 % par la Sécurité sociale. Il vous reste donc 30 % de reste à charge. Comme l’affirme le site ameli.fr pour les médicaments, le taux de remboursement de la Sécurité sociale oscille entre 30 et 65 % selon leurs spécificités (100 % pour les médicaments reconnus comme irremplaçables et très coûteux), soit 35 à 70 % de reste à charge. Cumulées, ces sommes peuvent être plus ou moins élevées. D’où l’importance d’avoir une assurance santé.

Que rembourse une mutuelle ?

Les postes de remboursement minimums sont généralement communs à toutes les mutuelles* santé et englobent :

- Les honoraires du médecin ;

- Les médicaments ;

- L’hospitalisation ;

- L’optique ;

- Le dentaire.

Pour ces trois derniers postes, différents niveaux de garantie existent (basique, intermédiaire, haut de gamme). Des prestations supplémentaires peuvent également être intégrées au contrat, comme le dépassement d’honoraires ou les médecines douces (ostéopathie, réflexologie, sophrologie…). Finances mises à part, le contrat choisi dépendra essentiellement de votre état de santé et de vos besoins, voire aussi de votre niveau de risque (emploi exercé, existence ou non de maladies héréditaires…).

Quelles aides financières pour les personnes sans complémentaire santé ?

Souscrire une mutuelle* santé est loin d’être superflu. Faire face à des contraintes financières peut toutefois inciter à y renoncer. Si vous avez des revenus précaires, êtes sans emploi ou inactif, vous pouvez demander la Complémentaire Santé Solidaire (CSS, ou C2S). En vigueur depuis le 1er novembre 2019, cette aide résulte de la fusion entre la CMU-C (Couverture Maladie Universelle complémentaire) et l’ACS (Aide pour une Complémentaire Santé). L’objectif du Gouvernement ? Simplifier les démarches et améliorer le taux de recours.

Conditions à remplir pour être éligible à la CSS

L’accès à la CSS est réservé aux personnes :

- Affiliées à un régime de Sécurité sociale ;

- Ne dépassant pas un certain plafond de revenus.

Postes de dépenses pris en charge par la CSS

La CSS prend en charge les frais courants. Cela inclut le médecin, le dentiste, les soins infirmiers, le kinésithérapeute, l’hospitalisation et les médicaments. Dans la plupart des cas, vous ne payez pas non plus vos prothèses dentaires et auditives, vos lunettes, ainsi que vos dispositifs médicaux (canne, fauteuil roulant…).

Plafonds de ressources pour une attribution avec ou sans participation financière

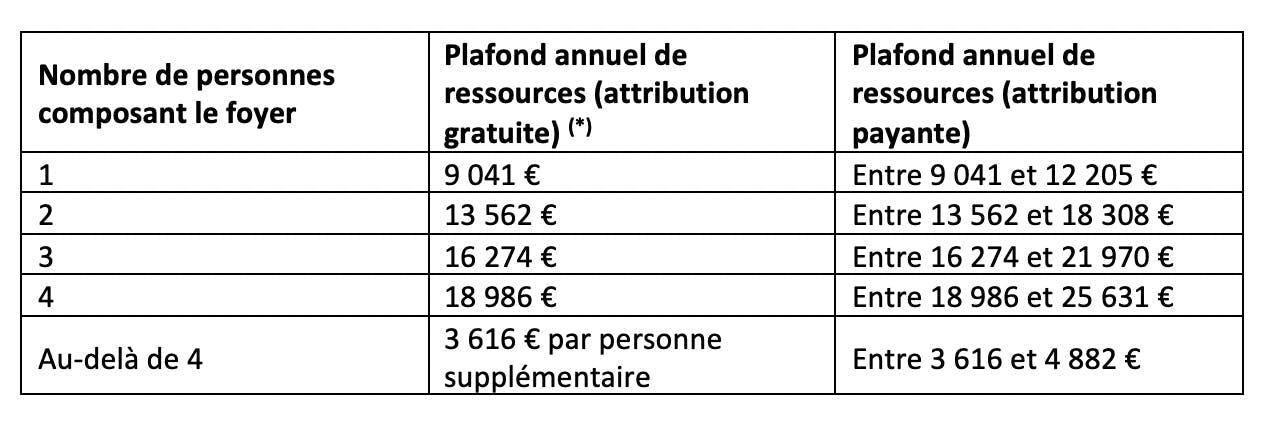

Cette complémentaire santé est gratuite pour les personnes qui bénéficiaient de la CMU-C. Elle est par contre soumise à participation financière pour celles qui bénéficiaient de l’ACS. Concernant les personnes faisant une nouvelle demande, tout dépend de leur niveau de revenus.

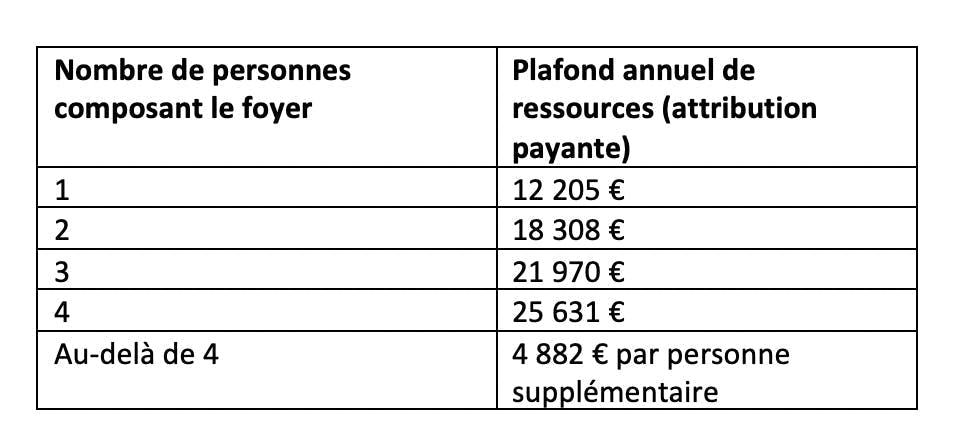

Si vous étiez bénéficiaire de l’ACS :

Si vous faites une nouvelle demande :

(*) Si vous étiez bénéficiaire de la CMU-C, les plafonds pour l’attribution de la CSS gratuite sont les mêmes.

Montant de la participation financière

Le montant mensuel de la participation financière est, le cas échéant, fixé à 8 € jusqu’à 29 ans, 14 € pour la tranche 30-49 ans, 21 € pour les 50-59 ans, 25 € pour les 60-69 ans et 30 € pour les plus de 70 ans.

Et la mutuelle d’entreprise ?

Si vous êtes salarié du secteur privé, votre employeur est tenu de vous proposer une couverture santé complémentaire, y compris si vous êtes apprenti. Vos enfants peuvent y être rattachés.

L’adhésion à cette assurance santé collective est obligatoire, sauf dans certains cas. Servicepublic.fr indique que vous pouvez notamment la refuser si :

- Vous bénéficiez de la complémentaire santé solidaire ;

- Vous bénéficiez d’une couverture individuelle au moment de votre embauche ;

- Vous bénéficiez, dans le cadre d’un autre emploi :

- D’une complémentaire santé collective ;

- Du régime local d’Assurance Maladie d’Alsace-Moselle ;

- Du régime complémentaire d’Assurance Maladie des industries électriques et gazières (CAMIEG) ;

- Ou encore de la mutuelle des agents de l’État ou des collectivités territoriales.

- Votre contrat de travail (CDD, intérim…) est de moins de 3 mois ;

- Vous travaillez à temps partiel (moins de 15 h/sem.).

L’assurance santé chez Direct Assurance

Bénéficiez du meilleur d’une assurance santé : remboursement en 48h, carte de tiers payant, espace en ligne, conseillers santé… Profitez également de nombreux services comme la téléconsultation médicale 24h/24. Choisissez enfin vos garanties pour une offre personnalisée à prix serré.

*Note au lecteur : le terme « mutuelle santé » est souvent utilisé pour désigner un contrat d’assurance complémentaire santé. Il s’agit toutefois d’un abus de langage. En effet, les contrats d’assurance complémentaire santé sont définis par la loi comme l’ensemble des contrats conclus pour le remboursement et l'indemnisation des frais occasionnés par une maladie, une maternité ou un accident et distribués soit par des compagnies d’assurance, soit par des institutions de prévoyance relevant du Code de la Sécurité sociale soit par des mutuelles relevant du Code de la mutualité. Aussi le terme « mutuelle » ne devrait être utilisé que pour désigner ces organismes.